La Legge di Conversione n.176/2020 del Decreto Ristori del 28 ottobre, pubblicata in G.U. il 24 dicembre, entrata in vigore il 25 dicembre, ha modificato la legge n.3/2012 sulle crisi da sovraindebitamento, anticipando una parte delle norme previste dal Codice della crisi (l’intero corpus entrerà in vigore il 1° settembre 2021).

La Legge di Conversione n.176/2020 del Decreto Ristori del 28 ottobre, pubblicata in G.U. il 24 dicembre, entrata in vigore il 25 dicembre, ha modificato la legge n.3/2012 sulle crisi da sovraindebitamento, anticipando una parte delle norme previste dal Codice della crisi (l’intero corpus entrerà in vigore il 1° settembre 2021).

In sintesi:

- è più agevole accedere alle “procedure da sovraindebitamento”, cioè rientrare dai debiti;

- si amplia la platea dei beneficiari;

- nasce il “debito familiare”, ovvero la possibilità che i membri della stessa famiglia presentino un'unica procedura di composizione della crisi di sovraindebitamento, se conviventi;

- è possibile l’esdebitazione per il debitore totalmente incapiente, cioè l’uscita dai debiti del debitore (meritevole) che non può offrire ai creditori alcuna utilità.

La legge in 7 punti

-

Sovraindebitamento familiare. È possibile presentare una procedura unica di composizione delle crisi da sovraindebitamento come membri di una stessa famiglia, se si tratta di conviventi o quando la situazione di crisi ha un'origine comune.

Si considerano familiari i parenti entro il quarto grado e gli affini entro il secondo, le parti dell’unione civile e conviventi di fatto.

Si evitano così superflue ripetizioni di adempimenti procedurali e si riducono i costi che saranno suddivisi proporzionalmente tra i vari soggetti sovraindebitati, in proporzione ai rispettivi debiti. -

Socio come consumatore. È incluso nella definizione di "consumatore" anche il consumatore che sia socio di una società di persone, purché il suo sovraindebitamento riguardi solo debiti personali.

-

Potere sostitutivo del giudice. Il giudice, anche quando l’amministrazione finanziaria non aderisce all’accordo, può omologarlo quando l’adesione sia decisiva ai fini della maggioranza e la proposta risulti comunque più conveniente per il fisco rispetto all’alternativa liquidatoria. Si tratta, quindi di un vero e proprio potere sostitutivo del giudice.

-

Disciplina di favore per il debitore incapiente. È stata introdotta l’esdebitazione (liberazione dal debito) per il debitore incapiente, cioè la persona fisica che non sia in grado di offrire ai creditori alcuna utilità neppure in prospettiva futura, purché risulti meritevole e fatto l’obbligo di pagamento del debito entro 4 anni qualora sopravvengano utilità rilevanti che consentano di soddisfare i creditori almeno per il 10%.

-

Meritevolezza. Vengono introdotte condizioni soggettive: il debitore-consumatore deve essere meritevole, cioè non deve avere determinato il sovraindebitamento con colpa grave, malafede o frode; mentre il debitore-imprenditore, per accedere all’accordo di composizione, non deve aver commesso atti diretti a frodare le ragioni dei creditori.

-

Sanzioni per il creditore che ha causato il sovraindebitamento. Si applicano sanzioni agli operatori del credito che lo concedono senza avere verificato il merito creditizio: il creditore che ha colpevolmente determinato o aggravato la situazione di sovraindebitamento non potrà presentare osservazioni al piano né reclamo verso l'omologazione né far valere cause di inammissibilità a meno che non derivino da comportamenti dolosi del debitore.

-

Norme transitorie. Le nuove norme contenute si applicano anche alle procedure di sovraindebitamento pendenti alla data di entrata in vigore della legge di conversione.

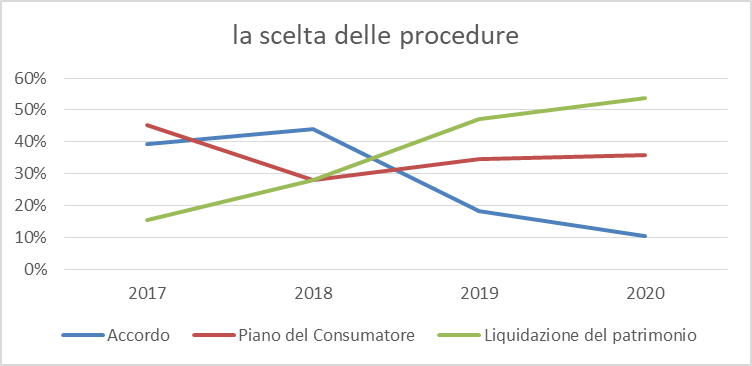

I dati 2020 della Camera Arbitrale di Milano

Nel 2020 le domande per comporre le crisi presso la Camera Arbitrale di Milano si sono divise tra liquidazioni del patrimonio (53% dei casi), piani del consumatore (36%) e accordi di ristrutturazione del piccolo (o dell’ex) imprenditore (11%).

Nel 2020 le domande per comporre le crisi presso la Camera Arbitrale di Milano si sono divise tra liquidazioni del patrimonio (53% dei casi), piani del consumatore (36%) e accordi di ristrutturazione del piccolo (o dell’ex) imprenditore (11%).

È in netta crescita negli anni la procedura della liquidazione del patrimonio.